Las partes interesadas desempeñan un papel muy importante en el diseño e implementación del Marco Integrado de Control Interno.

El Control Interno es desarrollado por la Dirección, el Consejo de Administración y demás personal de la entidad.

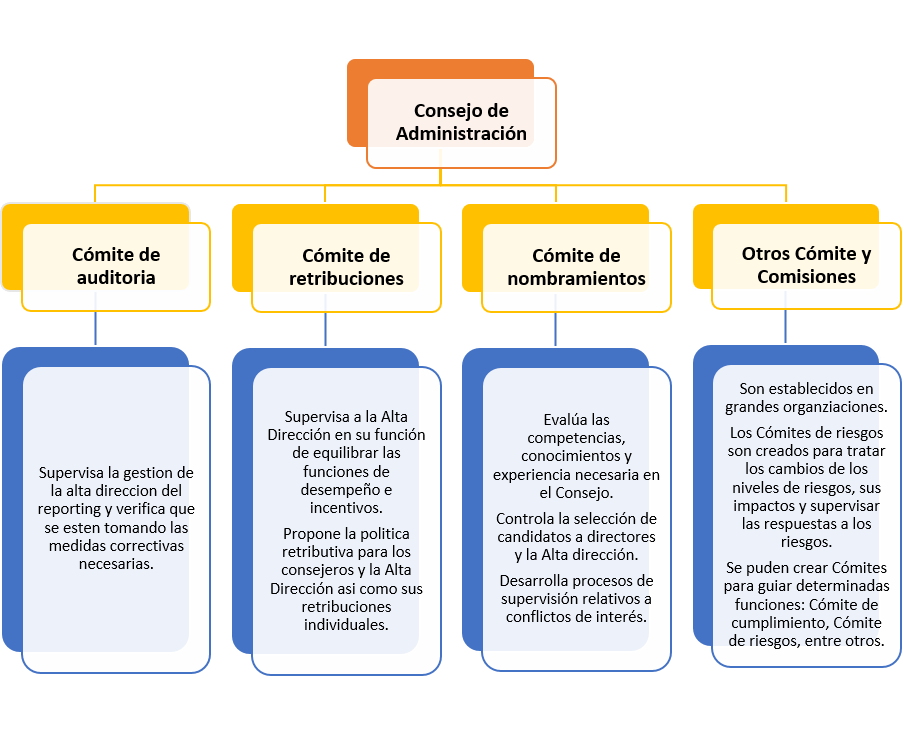

El Consejo de Administración

Los miembros del consejo junto con la alta dirección deben analizar el sistema de control interno de la entidad y efectuar su supervisión. La alta dirección rinde cuentas por el control interno al Consejo de administración, y este debe establecer las políticas y expectativas sobre cómo deben supervisar los miembros del consejo el control interno. El consejo debe conocer los riesgos para la consecución de los objetivos de la entidad, las evaluaciones de las deficiencias del control interno, las medidas adoptadas por la dirección para mitigar dichos riesgos y deficiencias, y como la dirección evalúa el sistema de control interno.

Así mismo el Consejo de Administración asume un rol fundamental en la definición de las expectativas en cuanto a la integridad y los valores éticos, la transparencia y las responsabilidades en el marco del funcionamiento del Sistema de Control Interno.

Usualmente el Consejo de Administración actúa a través de comités o comisiones delegadas, esto depende de la jurisdicción y naturaleza de la organización. El siguiente diagrama presenta un ejemplo de la estructura del Consejo de administración:

Alta dirección

Debe evaluar el sistema de control interno en relación al Marco Integrado de Control Interno, centrándose en como la entidad aplica los diecisiete principios para respaldar los componentes del control interno. Asimismo debe dar consejo y dirección a la administración, realizar una gestión constructiva y exigente, aprobar políticas y transacciones y supervisar las actividades de la administración.

La Dirección tiene un papel fundamental en el control interno de la organización, esta establece la importancia del Sistema de Control Interno y los estándares de conducta a través de la organización.

Los miembros de la alta dirección son:

- Director administrativo

- Director ejecutivo de auditoría

- Director de cumplimiento

- Director financiero

- Director de información

- Director legal

- Director de operaciones

- Director de riesgos

Otros miembros de la dirección y del personal

Los directivos y demás personal de la entidad deben revisar los cambios de la nueva versión del Marco Integrado de Control Interno 2013, y evaluar las implicaciones en el actual sistema de control interno de la entidad.

Auditores internos

Deben revisar los planes de auditoria y evaluar los cambios en el Marco para considerar las posibles consecuencias en los planes de auditoria, en las evaluaciones y cualquier información generada sobre el sistema de control interno. Las actividades de auditoria deben ser llevadas a cabo por profesionales competentes y en alineación a los riesgos relevantes para la entidad.

Auditores externos

Cuando un auditor externo es contratado para evaluar el sistema de control interno de la entidad, puede evaluar el sistema en relación al Marco Integrado de Control Interno, centrándose en como la entidad ha seleccionado, desarrollado y desplegado los controles que incidan en los principios asociados a los componentes del control interno.

Equipo Auditool

Y luego Agregar a la pantalla de inicio.

Y luego Agregar a la pantalla de inicio.